29

января

|

|

|

Возвращение блудного рынка. Итоги 2002 годаПо итогам 2002 года можно, набравшись смелости что-либо вообще предсказывать в этом непостоянном мире, предположить, что американский фондовый рынок вернулся к «истинным ценностям».

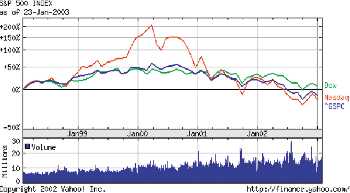

Если взглянуть на графики трех основных фондовых индексов США (Dow Jones, S&P500 и NASDAQ) за последние пять лет, то становится видно, что лишь в течение последнего года они вновь стали коррегировать между собой. Стиль поведения данных индикаторов состояния экономики, а ля «мы с Тамарой ходим парой» считается традиционным. Так эти индексы вели себя на протяжении примерно 20 лет до начала интернетовского и технологического бума, начавшегося примерно в 1997 году. Тогда индекс NASDAQ по темпам годового роста стремительно вырвался в неоспоримые лидеры. Впрочем, столь же стремительно он и упал со своего «мыльно-пузырного» Олимпа в 2000 году. Помимо вышеуказанного основного признака «традиционного рынка», его отличительными признаками является то, что отдельные секторы рынка ведут себя по более-менее схожим моделям, и заработать можно, сделав ставку на конкретную акцию одной-двух компаний. Иными словами, надо сосредоточиваться не на перспективных отраслях, а на перспективных предприятиях. Таким образом, необходимость услуг фондовых менеджеров, занимающихся управлением портфелем из множества акций, становится еще более сомнительной. Скорее, можно порекомендовать прибегать к помощи и советам stock adviser, если уж очень хочется разделить ответственность за принятие инвестиционных решений (хотя бы моральную) с кем-то еще.

Халиф на пару летПродолжение падения в технологическом секторе (как на фондовом рынке, так и на первичном рынке самой этой отрасли) также было важнейшей фабулой прошедшего года. Снижение темпов прироста продаж по всему спектру high-tech рынка, начиная от компьютеров, заканчивая мобильными телефонами, свидетельствует о том, что данная отрасль перешла из разряда молодой и перспективной, во взрослую и сформировавшуюся. В 1985 году рыночная капитализация технологических компаний, входивших в расчет индекса S&P500, составляла 7 процентов от общей капитализации предприятий этого индекса. В 1999 году эта доля равнялась уже 35 процентам. В конце 2002 года – 15 процентам. И здесь «все вернулось на круги своя». Таким образом, можно говорить, что надежды на «возвращение» высоких цен на технологические акции слабо обоснованны. Отрасль стабилизируется: крупные компании поглощают мелкие, нормы прибыли снижаются, темпы прироста продаж тоже. Конечно же, возможно появление принципиально новых high-tech продуктов, но надо взглянуть хотя бы на пример нашей с вами Эстонии. Даже если снабдить «трубками» местных асоциалов и бабушек, расти прежними темпами рынок мобильной связи больше не будет. Цифра потребителей конечна. То же и в мире, и в США.

Ничто не вечно под лунойПрошлый год для следящих за фондовым рынком запомнился еще и чередой банкротств столпов американской экономической машины - Enron, WorldCom, US Airways, United Airlines. Причем если первые два предприятия удручили собственников по причине недобросовестности управляющих и бухгалтеров, то вторые два – в силу негативных последствий терактов 11 сентября 2001 года, после которых народ резко снизил стремление, подобно Икару, парить в небесах.

Движение индексов - следствие экономикиПадение фондовых рынков по итогам этого года произошло как реакция на замедление роста американской экономики. Что естественно, так как корпорации стали меньше продавать и зарабатывать из-за падения совокупного спроса. Из-за этого не были выполнены прогнозы прибыли на год. Соответственно инвесторы, не надеясь на рост дивидендов и учитывая общие депрессивные настроения, продавали акции провинившихся предприятий. Закон рынка. Предложение превышает спрос, цены падают.

Что делать и делать ли?Нынешний год не будет годом стремительного взлета фондовых индексов. В январе абсолютное большинство ведущих американских (читай мировых) корпораций объявило о снижении прогнозов продаж на этот год или, по крайней мере, на ближайшее полугодие. Специалисты особенно не удивятся, если, по итогам 2003 года, реальный рост ВВП США будет нулевым. К такому прогнозу подталкивают высокие цены на нефть и геополитическая нестабильность в свете возможной скорой войны с Ираком. Эти факторы порождают у американского потребителя пресловутую неуверенность в завтрашнем дне, которая совсем не стимулирует потребительские настроения. В декабре 2002 года индекс потребительской уверенности упал до 83,7 пункта. При этом у федеральной резервной системы практически не осталось монетарных рычагов воздействия на экономику: процентные ставки уже снижены до 41-летнего минимума. Нынешний низкий курс доллара выгоден американскому бизнесу, когда в условиях слабеющего внутреннего спроса приходится надеяться на экспорт. Вместе с тем и в Европе далеко не все хорошо. В 2002 году экономика еврозоны выросла, по предварительным оценкам, на 0,7 процента, наименьший уровень с 1993 года. Максимум, на что можно надеяться в 2003 году, это 1,4 процента. Таким образом, ожидать заметного общего роста развитых мировых фондовых рынков в этом году не приходится. Однако, как и было сказано в начале, удачно оценив перспективы отдельных компаний, заработать на акциях все же можно.

Павел БОЧАРОВ |

предыдущих номеров